Raportowanie niefinansowe to proces polegający na wykazywaniu informacji dotyczących m.in. wpływu społecznego i środowiskowego firmy oraz innych aspektów, które nie są bezpośrednio związane z jej wynikami finansowymi. Jest to narzędzie służące do komunikacji z jej interesariuszami (inwestorami, konsumentami, pracownikami itp.). Jakie daje korzyści, kto musi raportować i w jaki sposób zagadnienie to łączy się z dekarbonizacją? Odpowiadamy.

Kto i dlaczego musi raportować niefinansowo?

Dyrektywa NFRD

Obowiązek wykazywania pozafinansowych danych o podmiocie powstał w wyniku implementacji tzw. dyrektywy NFRD[1], którą uchwalono w 2014 r. Celem unijnych przepisów było zwiększenie transparentności biznesu oraz zapewnienie inwestorom łatwego dostępu do wartościowych danych na temat przedsiębiorstw.

Po wejściu w życie NFRD obowiązkiem raportowania niefinansowego objęto wszystkie duże jednostki zatrudniające ponad 500 pracowników, będące jednocześnie jednostkami zainteresowania publicznego (JZP). Już dziś pewne jest jednak to, że w niedalekiej przyszłości grupa ta powiększy się o kolejne podmioty.

Dyrektywa CSRD

Postanowienia NFRD okazały się zbyt ogólne, dlatego też w grudniu 2022 roku Parlament Europejskie i Rada przyjęły uchwaliły tzw. Dyrektywę w sprawie raportowania zagadnień zrównoważonego rozwoju (Corporate Sustainability Reporting Directive). Tzw. CSRD doprecyzowuje wymogi dotyczące sprawozdawczości pozafinansowej w 3 obszarach ESG: środowiskowym (E), społecznym (S) i ładu korporacyjnego (G) i nakłada na przedsiębiorców m.in. następujące obowiązki:

- przeprowadzenie badania istotności zgodnie z zasadą dwukierunkowej istotności,

- sporządzenie raportu zgodnie z jednolitymi unijnymi standardami raportowania zagadnień zrównoważonego rozwoju (ESRS),

- przeprowadzenie analizy i uwzględnienie w raporcie taksonomii, która określa cele środowiskowe wskazane jako kluczowe dla procesu przejścia do zrównoważonej i neutralnej gospodarki niskoemisyjnej,

- przekazanie raportu do badania przez niezależny podmiot.

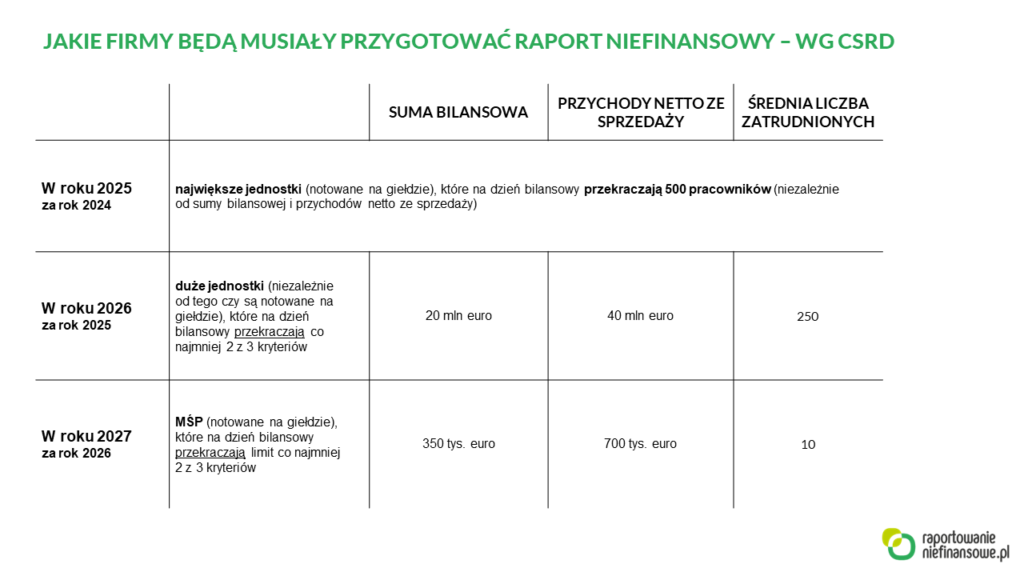

Obecnie obowiązek raportowania niefinansowego obejmuje 150 firm w Polsce, a już niebawem liczba ta wzrośnie do około 3000. Podmioty objęte CSRD przedstawiliśmy na poniższej grafice.

Tworzenie raportu niefinansowego

Pierwszym krokiem jest zrozumienie istotnych obszarów raportowania i identyfikacja kluczowych wskaźników, czyliaspektów, które obrazują wpływy, ryzyka i szanse przedsiębiorstwa w obszarze zrównoważonego rozwoju (tzw. analiza istotności). Następnie organizacja musi zebrać odpowiednie dane, przeanalizować je i dopiero na tej podstawie może przygotować raport.

W procesie należy zadbać o odpowiednie procedury wewnętrzne, aby dane były wiarygodne i dokładne. Warto również zaangażować pracowników z różnych działów oraz zewnętrznych ekspertów, którzy mają doświadczenie w tego typu projektach.

Co zyskują firmy raportujące niefinansowo?

Raportowanie niefinansowe daje organizacjom wiele korzyści, które najczęściej mają przełożenie na finanse. Jedną z kluczowych jest możliwość doskonalenia procesów i systemów. Pierwszą fazą tworzenia raportu jest analiza zbieranych danych. To właśnie na tym etapie często można zauważyć nieprawidłowości. Raportowanie to zatem świetna okazja do zbadania i ewentualnej poprawy poszczególnych obszarów organizacji.

Wykazywanie działalności pozafinansowej ułatwia też budowanie zaufania pośród interesariuszy podmiotu. Dane przedstawione w raporcie są interesujące nie tylko dla inwestorów, ale i dla społeczeństwa – w tym potencjalnych klientów lub społeczności lokalnej. Udostępnianie informacji o działaniach społecznych i środowiskowych przedsiębiorstwa wzmacnia wiarygodność i przejrzystość na rynku.

Kolejną zaletą jest możliwość kreowania wizerunku firmy zaangażowanej społecznie, co przekłada się na budowanie przewagi konkurencyjnej. To, w jaki sposób podmiot jest postrzegany przez otoczenie, może mieć duże znaczenie w kontekście wzrostu lub spadku liczby jego klientów. Udowadnia to m.in. wynik badania przeprowadzonego przez firmę McKinsey & Company. Aż 70% konsumentów biorących udział w ankiecie, zadeklarowało, że stara się kupować produkty od przedsiębiorstw, które uważają za etyczne[2].

Strategia dekarbonizacji a raport niefinansowy

Raport niefinansowy w kontekście strategii dekarbonizacji jest dokumentem, w którym firma prezentuje swoje działania, cele i wyniki w obszarze redukcji emisji gazów cieplarnianych oraz innych działań związanych z ochroną środowiska. Może w nim przedstawić swoje krótko-, średnio- i długoterminowe plany redukcji emisji oraz daty, do których zamierza osiągnąć konkretne zmniejszenia. Raport może zawierać również szczegółowy plan działań, które firma podejmuje lub planuje podjąć w celu osiągnięcia swoich celów dekarbonizacji oraz wykaz postępów w tym zakresie.

Nasi partnerzy z firmy doradczej Olesiński i Wspólnicy oferują pełne wsparcie w zakresie tworzenia raportu ESG. Łączą kompetencje z zakresu prawa, analityki finansowej i biznesowej, strategii marketingowej, copywritingu, kreacji graficznej i składu. Dzięki temu mogą pomóc na każdym etapie opracowywania strategii ESG czy raportu niefinansowego, jak również dokonać audytu istniejących dokumentów czy przeszkolić firmę w tym obszarze.

Więcej informacji o raportowaniu niefinansowym i wsparciu firmy OW znajduje się pod linkiem: raportowanie-niefinansowe.pl.

[1] Dyrektywa 2014/95/UE zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania informacji niefinansowych i informacji dotyczących różnorodności przez niektóre duże jednostki oraz grupy

[2]https://www.mckinsey.com/industries/consumer-packaged-goods/our-insights/true-gen-generation-z-and-its-implications-for-companies